Yeniden Değerleme Programı Güncellendi | 10 Şubat 2026

YMM ve SMMM’lerin uygulamada en çok ihtiyaç duyduğu alanlar dikkate alınarak, yeniden değerleme programında kapsamlı bir güncelleme tamamlandı:

YMM ve SMMM’lerin uygulamada en çok ihtiyaç duyduğu alanlar dikkate alınarak, yeniden değerleme programında kapsamlı bir güncelleme tamamlandı:

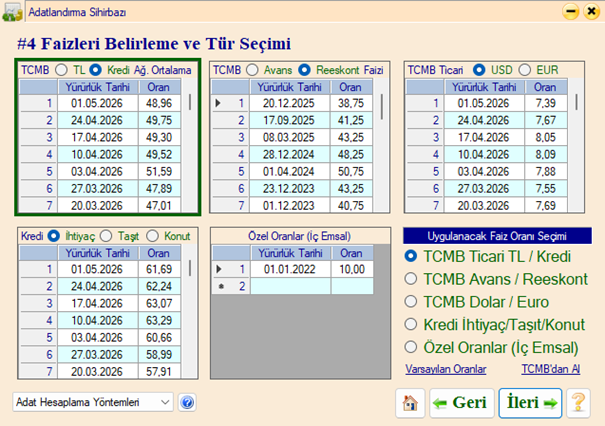

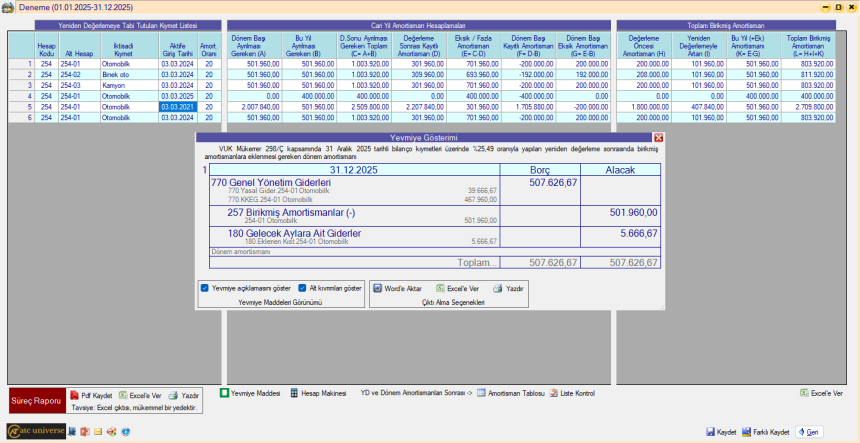

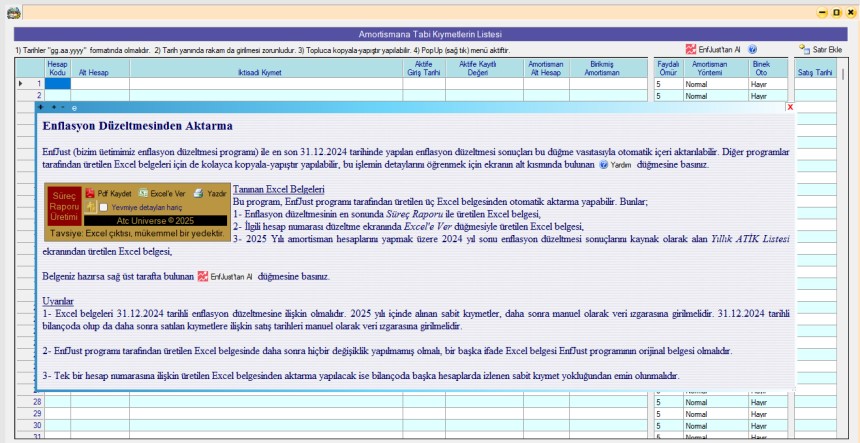

Geçmişte uygulanan ve Atc Tools programı içerisinde “Eskiler” klasöründe sunularak kullanılabilen yeniden değerleme uygulamalarının (Geçici 31, Geçici 32 ve Mükerrer 298/Ç), 31.12.2025 ve sonrası dönemler için hazırlanmış güncel sürümü bu kez “Dijital Vergi Denetimi ++” şemsiyesi altında satışa sunulmaktadır.

Cumhurbaşkanı Kararıyla (KS:10783, RG: 31.12.2025-33124) 2026 yılında motorlu taşıtlar vergisi tutarlarına uygulanacak yeniden değerleme oranı %18,95 olarak belirlenmiştir. Bu gelişme üzerine MTV mini programımız güncellenmiştir.

Intel gibi bir devi yendi. Türkiye’de yakından bilinen tabirle “devleri devirmek”, işte tam burada gerçekleşti. AMD’nin CPU (bilgisayarların beyni sayılan ana işlemci piyasası) pazarında Intel’i geçmesi, teknoloji dünyasında hâlâ “İmkânsızın gerçekleştiği an” olarak anlatılır. Bir göçmen kadının, milyarlarca dolar değerindeki bir devi teknik mükemmeliyet ve stratejiyle alt etmesi, kadınlar ve hatta STEM’e (Bilim-Teknoloji-Mühendislik-Matematik) meraklı gençler için çok güçlü bir ilham kaynağı.