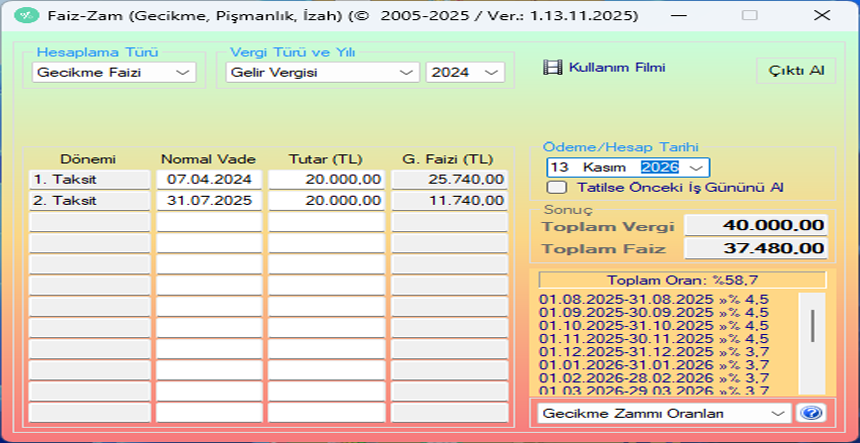

Gecikme zammı oranı değişti

Cumhurbaşkanı Kararıyla (Karar Sayısı: 10556), 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunu'nun 51 nci maddesi uyarınca uygulanacak gecikme zammı oranı; 13 Kasım 2025 tarihinden itibaren uygulanmak üzere %3,7 olarak değiştirilmiştir.