7582 Sayılı Kanun yayımlandı.

Bazı Kanunlarda Değişiklik Yapılmasına Dair 7582 sayılı Kanun Resmî Gazetede (4/6/2026-33270) yayımlandı.

Bazı Kanunlarda Değişiklik Yapılmasına Dair 7582 sayılı Kanun Resmî Gazetede (4/6/2026-33270) yayımlandı.

VUK-199 sayılı sirküler ile: Mayıs 2026 ayında verilmesi gereken Katma Değer Vergisi, Muhtasar ve Prim Hizmet, Konaklama Vergisi ve Damga Vergisi beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri uzatılmıştır.

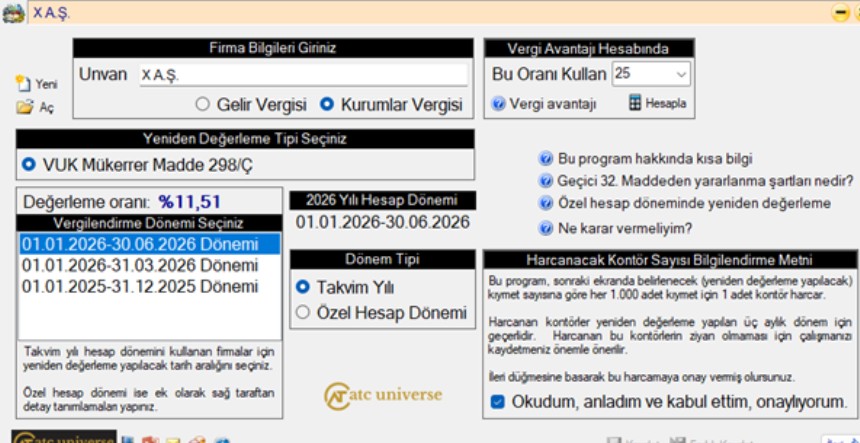

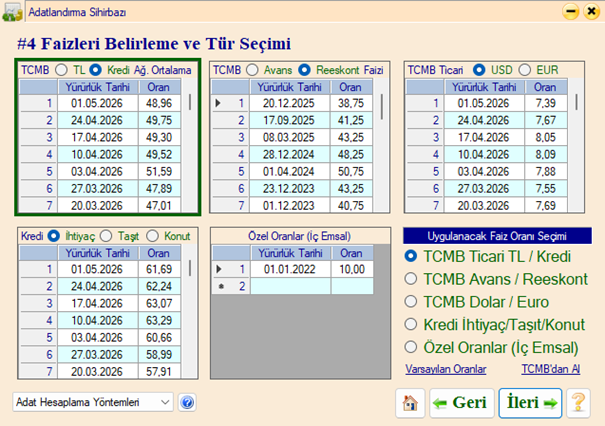

Adatlandırma; muhasebe ve finans alanında, bir işletmenin kasasında bulunan ihtiyaç fazlası para veya ortaklarına/şahıslara sağladığı fonların işletme içinde kaldığı süre boyunca günlük olarak faizinin hesaplanması işlemidir. Bu yazımızda, adatlandırma hakkında vergi kanunları açısından değerlendirme, hesaplanması ve özellik arz eden hususlara değindik.

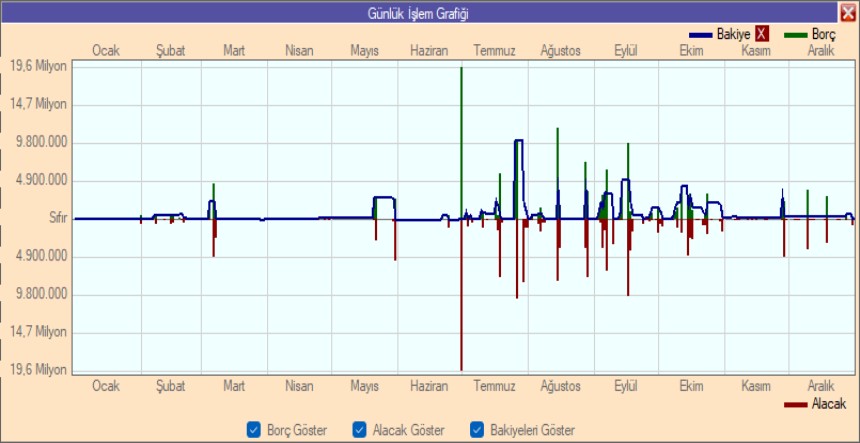

Örneğin bu görselde haziran ayı sonunda aniden bir borç-alacak sıçraması olduğu, bu hesabın hesap dönemi içinde bir veya birkaç gün ters bakiyeye düştüğü (sağ üst kısımda bulunan Bakiye ibaresinin sağ yanında bulunan kırmızı renkli X işaretinden) anlaşılmaktadır.