İndirimli Kurumlar Vergisi

İndirimli kurumlar vergisi uygulaması Kurumlar Vergisi Kanununun 32/A maddesiyle düzenlenmiştir. Uygulamadan aynı zamanda gelir vergisi mükellefleri de yararlanır. Müessese, yatırım harcamaları üzerinden yatırıma katkı tutarı hesaplanması ve yatırıma katkı tutarına ulaşıncaya kadar beyan edilen kazancın indirimli oranla vergilendirilmesi esasına dayanmaktadır.

Bu aşamada eğitim organizesi yapılmayacaktır. Bununla birlikte mesleki dayanışma grubumuza katılabilirsiniz. Tahmin ediliyoruz ki grubumuzda konuya hakim üyelerin katkılarıyla eğitim ihtiyacı da sizin özel sorularınıza verilecek cevaplarla giderilmiş olacaktır. Grubumuza katılmak için buraya tıklayınız.

Eğitim Materyalleri

Konuya ilişkin eğitim materyallarine burada peyderpey yer verilecektir. Hazır olanlar için aşağıdaki bağlantılara tıklayınız.

Ücretsiz e-Kitabımız

Bu kitabımız ile aşağıda listelenen, tek yatırımlı kurumlarda, indirimli kurumlar vergisi hesaplamalarına ilişkin sirkülerlerimiz (2024-7 ile 2024-21) bir araya getirilmiştir.

e-Kitap

Yaptığımız Sunumlar

İndirimli kurumlar vergisinde özellikli durumlara değindiğimiz bu sunum aşağıda paylaşılmaktadır.

Özellikli Durumlar

Yayımladığımız Sirkülerler

2024-21.pdf Bu sirkülerimizde, endeksleme+katkı tutarı hesaplamalarına vergi borçlarından terkin yolunu da içeren bir başka örnek (#12) verilecektir.

2024-20.pdf Bu sirkülerimizde, tek yatırımın işletme döneminde, endeksleme+katkı tutarı hesaplamalarına bir başka örnek (#11) verilecektir.

2024-19.pdf Bu sirkülerimizde, tek yatırımın işletme döneminde, endeksleme+katkı tutarı hesaplamalarına bir örnek (#10) verilecektir.

2024-18.pdf Bu sirkülerimizde, indirimli kurumlar vergisi uygulamasında endeksleme işlemine değinmeye çalışacağız.

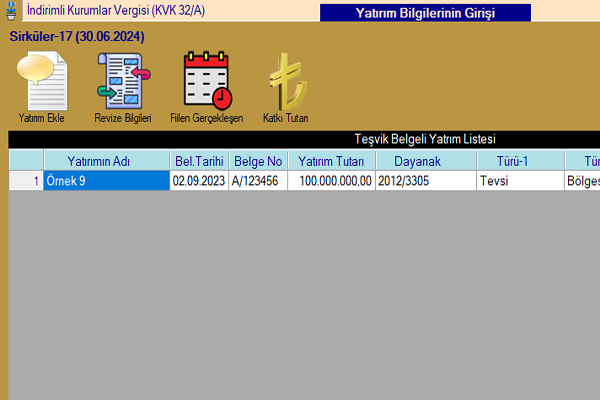

2024-17.pdf Tek yatırımın tamamlandığı son dönem için kullanılamamış katkının bir kısmının vadesi gelmiş vergi borçlarından terkini (#9) örneklenmektedir.

2024-16.pdf Tek yatırımın kısmi işletme döneminde, hem kendi kazancı hem de diğer faaliyet kazançlarında tüketilmiş IKV matrahlı örnek (#8) verilmektedir.

2024-15.pdf Tek yatırımın kısmi işletme döneminde, kendi kazancı yanında tüketilmiş IKV matrahlı diğer faaliyet kazançlarına bir örnek (#7) verilmektedir.

2024-14.pdf Tek yatırımın kısmi işletme döneminde, tüketilmiş IKV matrahlı kendi kazancı yanında diğer faaliyet kazançlarına bir örnek (#6) verilmektedir.

2024-13.pdf Bu sirkülerimiz ile kısmi işletme döneminde, hem kendi kazancı hem de diğer faaliyet kazançlarına basit bir örnek (#5) verilmektedir.

2024-12.pdf Bu sirkülerimiz ile indirimli kurumlar vergisi matrahının tüketilmiş olduğu, altı matrahlı vergilemeye bir örnek (#4) verilmektedir.

2024-11.pdf Bu sirkülerimiz ile tüketilmemiş indirimli kurumlar vergisi matrahının üç matraha dağıtımına farklı bir örnek (#3) verilmektedir.

2024-10.pdf Bu sirkülerimiz ile tüketilmemiş indirimli kurumlar vergisi matrahının üç matraha dağıtımına farklı bir örnek (#2) verilmektedir.

2024-9.pdf Bu sirkülerimiz ile tüketilmemiş indirimli kurumlar vergisi matrahının üç matraha dağıtımına bir örnek (#1) verilmektedir.

2024-8.pdf Bu sirkülerimiz ile bir önceki (2024/7) sirkülerimizde bahsedilen farklı hesaplama şekillerine değinilmekte ve bir değerlendirme yapılmaktadır.

2024-7.pdf Bu sirkülerimiz ile 1-5 puan indirimli kurumlar vergisi uygulamasına kısaca değinilmektedir.