1. GENEL BİLGİ

Ticari hayatın bir gerçeği de hiçbir işletmenin elinde atıl fon tutmayacağıdır. Gerçekten ticari ilişkileri içerisinde, tabiri caiz ise bir kuruşunun dahi hesabını yapan basiretli bir tüccar, kasasında asla normal ihtiyacı dışında bir meblağ tutmayacak ve bu nakit fazlasını mutlaka çeşitli finansal araçlar vasıtasıyla değerlendirecektir.

Uygulamada birçok küçük ve orta ölçekli işletmenin kasa hesabının günlük olağan ihtiyaçlarının üzerinde olduğu görülebilecektir. Buradaki vergisel yaklaşım; kasada fiilen yer almayan meblağın işletme sahipleri tarafından işletmeden çekildiği ve kendi şahsi inisiyatiflerinde ve şahsi ihtiyaçları için kullanıldığı şeklinde olacaktır.

Ticaret Kanununa göre; hükmi şahsiyet olarak faaliyet gösteren şirketler, şirket ortaklarının kişiliği ile kesinlikle birbirinden ayrılmaktadır. Ticari faaliyetler çerçevesinde şirkete ortak olan gerçek ya da tüzel kişi ile şirkete ortak olmayanlar arasında hiçbir fark yoktur.

Türk Ticaret Kanunu1 18/(2) maddesinde; “Her tacirin, ticaretine ait bütün faaliyetlerinde basiretli bir iş adamı gibi hareket etmesi gerekir.” denilmektedir. İktisadi amaçla kurulan bir şirketin faaliyetlerini gerçekleştirirken, kuruluş amacına uygun hareket etmesi ve karlılığı daima ön planda tutması basiretli bir iş adamı gibi davranmanın bir gereğidir. Bu nedenle, sahip olunan ekonomik kaynaklarla kendi lehine sonuçlar doğuracak şekilde, verimliliği ön planda tutarak hukuki ve ekonomik tasarruflarda bulunması gerekmektedir. Aksi bir uygulama, yani şirketin kaynaklarını kendi lehine değil de başkasının lehine (örneğin ortakları olan gerçek kişiler lehine) kullanması, iktisadi, ticari ve teknik icaplara uygun düşmeyeceği gibi ortaklar dışında kalan ancak, şirketin iktisadi faaliyetiyle ilgili üçüncü şahısların (alacaklılar, finansal kuruluşlar, devlet gibi) haklarına da zarar verebilir.

1.1. Ödemeleri Tevsik Zorunluluğu

Vergi Usul Kanununun mükerrer 257’nci maddesinin birinci fıkrasının (2) numaralı bendi ile Maliye Bakanlığına, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini banka veya benzeri finans kurumlarınca düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirme ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirleme yetkisi verilmiştir.

Bu yetkiye dayanılarak yapılan düzenlemeler2 ile mükelleflerin ticari işlemleri ile nihai tüketicilerden mal veya hizmet bedeli olarak yapacakları ve 30.000.- Türk Lirasını3 aşan tahsilat ve ödemelere tevsik zorunluluğu kapsamına alınmıştır.

Düzenlemeler ile tevsik zorunluğu getirilen tahsilat ve ödemelerin banka, özel finans kurumları veya Posta ve Telgraf Teşkilatı Genel Müdürlüğü aracılığıyla yapmaları ve bu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunluluğuna ilişkin açıklamalar yapılmıştır.

İşletmelerin kendi ortakları ile olan nakit hareketlerinde işlem tutarının belirlenen limiti aşması halinde bunlar da tevsik kapsamında olacağından banka, özel finans kurumları veya PTT aracılığıyla tahsilat ve ödemelerin yapılması gerekir.4

Bu düzenleme neticesinde artık işletmeler, eskiden olduğu gibi sadece tahsilat veya tediye makbuzu5 düzenleyerek, kendi inisiyatiflerinde oldukça yüksek tutarlı kasa nakit hareketlerini aslında gerçekleşmediği halde gerçekleşmiş gibi gösterememektedirler.

Bu kısıtlama bazı işletmelerin yüksek tutarlı kasa bakiyelerinin de fiktif bir şekilde azaltılması yolunu engellemiştir. Eskiden herhangi bir işletme yüksek tutarlı kasa bakiyesini ortağa ödeme şeklinde gösterebilmekte ve azaltmakta ya da tam tersini, kasa hesabında kayıt dışı işlemler nedeniyle oluşan ters bakiye durumlarını ortaktan tahsilat şeklinde aslında olmayan işlemleri kaydederek düzeltebilmekteydi. Bu açıdan bakılınca tevsik zorunluluğu uygulaması çok isabetli bir düzenleme olmuştur.

1.2. Sonuç

Kasada ticari teamüllere göre yüksek miktarda bir nakit tutuluyorsa, bunun nedeni araştırılmalı ve bu durum V.U.K.’nun 3’üncü maddesi ve K.V.K.’nun Transfer Fiyatlandırılması Yoluyla Örtülü Kazanç Dağıtımı hükümleri bakımından irdelenmelidir.

Olması gereken; işletmenin olağan ihtiyaçları kadar nakdin işletme kasasında bulunması ve nakit fazlasının banka hesaplarında yer almasıdır. Kasa hesabının bakiyesi fazla olan şirketler; ticari teamüllere uygun davranmayıp kasadaki parayı değerlendirmemek suretiyle, şirketi elde edeceği faiz gelirinden yoksun bıraktığı ve varsa alınan kredi borcuna bağlı olarak şirketi faiz gideri ödemek durumunda bıraktığı gerekçesiyle eleştirilebilir. Kasadaki fiktif nakit fazlalığı ayrıca vergisel açıdan bu tutarın işletme sahipleri tarafından işletmeden çekildiği ve şahsi tasarruflarında kullandıkları şeklinde yorumlanmaktadır. Ancak, kasa hesabı bakiyesinin tamamı faiz hesabında dikkate alınmayacak, işletmenin işlemleriyle uyumlu normal kabul edilebilecek azami kasa tutarı (azami bakiye) tespit edilecek ve bu tutarın üzerinde kalan bakiyeler “Adat Yöntemiyle” faiz hesabında dikkat alınacaktır.

Sermaye şirketlerinin ortaklarına borç (ödünç) para verme işlemi bir hizmet olarak kabul edilerek, KDV’ye tabi tutulmalıdır. KDV matrahının tespit edilmesi de ortaklar adına tahakkuk ettirilen faiz tutarının üzerinden olacaktır. Faiz tutarı hesaplanırken kullandırılan para için “adatlandırma” yapılacak, tespit edilen faize de ayrıca genel oranda KDV hesaplanacaktır.

Bu şekilde ortaklara verilen finansman hizmeti hem kurumlar vergisi hem de kâr payı dağıtımı bakımından eleştiri konusu yapılacaktır.

2. VERGİ KANUNLARI AÇISINDAN DEĞERLENDİRME

2.1. Kurumlar Vergisi Açısından

Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı 5520 sayılı Kurumlar Vergisi Kanunu’nun 13’ncü maddesinde düzenlenmiştir. Bu maddenin (1) fıkrası aşağıdaki gibidir:

“(1) Kurumlar, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunursa, kazanç tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılır. Alım, satım, imalat ve inşaat işlemleri, kiralama ve kiraya verme işlemleri, ödünç para alınması ve verilmesi, ikramiye, ücret ve benzeri ödemeleri gerektiren işlemler her hal ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir.”

Madde metnine göre; ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak ödünç para alınması ve verilmesi işlemleri transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı sayılmaktadır.

Kurumların kendi ortakları ilişkili kişidir.6

Emsallere uygunluk ilkesi, ilişkili kişilerle yapılan mal veya hizmet alım ya da satımında uygulanan fiyat veya bedelin, aralarında böyle bir ilişkinin bulunmaması durumunda oluşacak fiyat veya bedele uygun olmasını ifade etmektedir.7

2.2. Gelir (Stopaj) Vergisi Açısından

Gelir Vergisi Kanunun 75/2. maddesinde limited şirket ortaklarının şirket kazancından aldıkları kar payları menkul sermaye iradı olarak sayılmıştır. Aynı kanunun 94/6-b-i maddesinde ise anılan kar paylarının dağıtılması halinde %15 oranında tevkifat yapılması gerektiği, karın sermayeye eklenmesinin kar dağıtımı sayılmayacağı hükme bağlanmıştır.

Kurumlar Vergisi Kanununun 13. maddesinde kurumların ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit ettikleri bedel veya fiyat üzerinden mal veya hizmet alım ya da satımında bulunması durumunda, kazancın tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılacağı hükme bağlanmıştır.

1 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğin 9.3’ncü bölümünde belirtildiği üzere örtülü kazanç dağıtılan kişinin dar mükellef kurum, gerçek kişi, vergiye tabi olmayan veya vergiden muaf herhangi bir kişi olması durumunda, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazanç tutarı, örtülü kazanç dağıtılan nezdinde, 13’ncü madde de belirtilen şartların gerçekleştiği hesap döneminin son günü itibariyle dağıtılmış kar payı olarak kabul edilecektir. Bu şekilde dağıtılmış kâr payı net kar payı olarak kabul edilecek ve brüte tamamlanması sonucu bulunan tutar üzerinden G.V.K.’nun 94’ncü maddesinin 6/b-i maddesi hükmüne göre vergi kesintisine tabi tutulacaktır.

2.3. Katma Değer Vergisi Açısından

Katma Değer Vergisi Kanununun 1/1. maddesine göre, ticari, sınai, zirai ve mesleki nitelikteki hizmetler KDV’ye tabi bulunmaktadır. Hizmetin tanımı ise, Kanun’un 4/1. maddesinde yapılmıştır. Madde hükmüne göre hizmet, teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemlerdir. Bu işlemler, bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmayı taahhüt etmek gibi şekillerde gerçekleşebilir.

Aynı kanunun 20/1. Maddesine göre ise; teslim ve hizmet işlemlerinde KDV matrahı, bu işlemlerin karşılığını teşkil eden bedeldir. Bedel deyimi ise aynı maddenin 2. fıkrasında tanımlanmıştır. Buna göre bedel deyimi, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade eder.

Ortaklarına cari hesap yoluyla borç para kullandıran sermaye şirketleri yönünden bu işlem, ticari bir iş diğer bir deyimle ticari anlamda bir finans hizmetidir. Çünkü ortaklar şirketten faizsiz aldıkları ödünç paralarla finansman gereksinimlerini karşılamakta, banka veya diğer finans kurumlarından kredi temin etmek suretiyle katlanacağı bir finansman yükünden kurtulmaktadır. Şirket ise, işletmede atıl bulunan bir parayı ortağına borç olarak vermesi veya kullandırması nedeniyle, bu parayı çeşitli şekillerde değerlendirmek suretiyle elde edebileceği bir gelirden mahrum kalmaktadır. Bu şekilde, ortaklar işletmeye ait parayı herhangi bir karşılık ödemeden kullanırken, şirketler tarafından ortaklara bir çıkar sağlanmaktadır.

Danıştay Dördüncü Dairenin 24.05.2007 tarih ve 2007/1741 sayılı kararı özetle “(…) Ortaklarına cari hesap yoluyla borç para veren şirketlerin, bu işi mutad meslek halinde ve para kazanma amacıyla yapmaları nedeniyle BSMV’ye tabi tutulmaları mümkün değildir. Dolayısıyla ortaklara borç para verilmesi işlemi ticari faaliyet kapsamında KDV’ye tabi olup, borç verme işlemi nedeniyle tahakkuk ettirilen faiz tutarı üzerinden KDV hesaplanması gerekmektedir (…)” şeklindedir.

Danıştay 4. Dairesinin 21.03.2007 tarihli E.2006/222 ve K.2007/910 sayılı kararında özetle; “örtülü kazanç dağıtımı nedeniyle Katma Değer Vergisi hesaplanması gerektiği” belirtilmiştir.

Bu açıklamalara göre, sermaye şirketlerinin ortaklarına cari hesap yoluyla borç para kullandırmaları işlemi, ticari anlamda bir finans hizmeti olup, Kanun’un 1/1. maddesine göre KDV’ye tabi bulunmaktadır. Bu hizmetin şirket ortaklarına veya 3. şahıslara verilmesi arasında, herhangi bir fark bulunmamaktadır. Bu şekilde verilen finans hizmeti karşılığında sermaye şirketlerinin bir faiz geliri elde edip etmemesi, KDV yönünden vergilendirmeye engel oluşturmamaktadır. Bir işlem vergisi olan KDV yönünden, verginin konusuna giren işlemin gerçekleşmiş olması yeterlidir. Bedelin tahsil edilip edilmemesi, KDV yönünden bir hüküm ifade etmemektedir. Bu işlemlerde katma değer vergisinin matrahı hesaplanan faizler olup, bu faizler üzerinden genel oranda (%20, Temmuz 2023 öncesinde %18) katma değer vergisi hesaplanması gerekmektedir.

3. ADAT HESAPLAMA

Adat, finansal literatürde genel olarak “gün × tutar” şeklinde ifade edilmektedir.

3.1. Kasa Hesabı

Vergisel açıdan yapılacak adat yöntemiyle faiz hesabında buradaki kredi tutarı; kasa hesabı açısından ticari hayatın gerekleri, işletme olağan nakit çıkışları üzerinde olduğu ve işletmenin gelir hanesine girmeyen bir şekilde, işletme kayıtları dışında değerlendirildiği kabul edilen tutardır.

Ancak dikkat edilecek husus, kasa hesabı bakiyesinin tamamı faiz hesabında dikkate alınmayacak, normal olarak kabul edilebilecek azami kasa tutarı (azami bakiye) tespit edilecek ve asgari tutarın üzerinde kalan bakiyeler faiz hesabında dikkat alınacaktır.

3.2. Ortaklardan Alacaklar Hesabı

İşletme ortakları ile sürekli ilişki içinde olacaktır ve bu normaldir. Vergisel yönden eleştirilen ise ortaklara işletme kaynaklarının bedelsiz, karşılıksız ve uzun süreli olarak tahsis edilmesi, kullandırılmasıdır. Ayrıca, tersi durumda ise, yani ortak işletmeye yüksek tutarlarda borç verdiyse bu borç için işletmeden faiz isteyemez. Bu faiz vergi mevzuatımız açısından kanunen kabul edilmeyen giderdir.8

Vergi uygulaması açısından ve muhasebe ilkeleri gereği de işletmenin sahiplerinden ayrı bir tüzel kişiliği vardır. İşletmenin geliri, gideri, kaynakları işletme sahiplerinden ayrıdır. İşletme sahipleri, kendilerine tanınan yasal yollar haricinde (sermayenin azaltılması, kar dağıtımı, tasfiye, vb.) haricinde işletme kaynaklarını kesinlikle bedelsiz olarak kullanamazlar. İşletmeye konu malları bedelsiz veya emsalinden daha düşük bir bedelle satın alamazlar.

Uygulamada işletmeler ortaklarına çok yüksek tutarlarda borçlu gözükebildikleri gibi (331 Ortaklara Borçlar Hesabı) ortaklarından çok yüksek tutarlarda alacaklı da (131 Ortaklardan Alacaklar) olabilmektedirler. Tabii bu cari hesap ilişkileri bazen başka hesaplarda, bazen de bu hesapların ters bakiye uygulanması yoluyla da gerçekleşebilecektir. Önemli olan; ticari olsun veya olmasın, işletmenin ilgili kişilerle, özellikle de ilişkili şirketlere ve ortaklarına cari hesap ilişkilerinde emsal kurum veya kişilere nazaran avantaj, menfaat sağlayıp sağlamadığıdır.

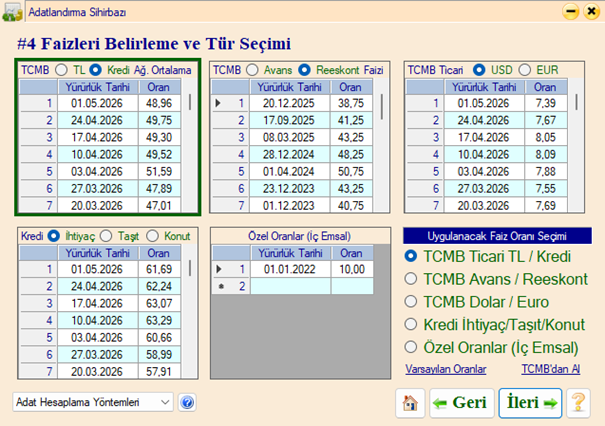

3.3. Uygulanacak Faiz Oranı

Vergi Denetim Kurulu Danışma Komisyonu Kararı;9 “Transfer fiyatlandırması incelemelerinde mükellefin ortaklarına veya ilişkili kişilerine para kullandırdığı durumlarda iç emsal yok ise Türkiye Cumhuriyet Merkez Bankası tarafından ilan edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının, kullandırılan döviz cinsinin mezkûr ilanda yer almaması halinde ise bankalardan alınan faiz oranı bilgilerinin dış emsal olarak dikkate alınması gerekmektedir.” şeklindedir.

Türkiye Cumhuriyet Merkez Bankası, bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranını, haftalık periyodlar halinde web sayfası üzerinden ilan etmektedir.10

3.4. Adat Hesaplama Yöntemleri

Adat; faiz hesaplanmasında kullanılan bir deyimdir. Faize esas olacak fiyat ile günlerin çarpımı sonucunda bulunan rakamdır. Dolayısıyla bilindiği üzere klasik günlük faiz hesabı ise (gün x kredi tutarı x faiz oranı) / 36500 şeklinde olmaktadır.

Genelde faiz hesaplanmasında gün farkını yıl 360, ay 30 gün olarak dikkate alma yöntemi kabul görmüştür. Bununla birlikte şu noktaya dikkat etmekte fayda vardır; faiz oranı yıllık olarak tespit edilmişse (ki adat hesabında öyledir) paydanın yıllık gün sayısı x 100 olması gerekir. Bu gerekçeyle yukarıdaki formül paydasında 365 x 100 rakamı kullanılmıştır.

Faturalama yapılırken fatura tarihindeki değil, işlemlerin gerçekleşme tarihlerinde yürürlükte olan oranlara göre hesaplama yapılması gerektiğini unutmamak gerekiyor.

Adat, cari hesaplarda genel olarak Hamburg Metodu veya Doğru Metod ile hesaplanır.

3.4.1. Hamburg Metodu

Ülkemizde bankalar tarafından faiz hesaplamalarında yaygın olarak Hamburg Metodu kullanılmaktadır. Hamburg metodunda faiz hesabı, işlemler arasındaki süre esas alınarak yapılmaktadır. Bankacılık uygulamalarında ise bu hesaplama sistemine valör uygulaması da dahil edilmekte; hesaba giren tutarlar genellikle izleyen iş günü itibarıyla faiz hesaplamasına konu edilmektedir.

Bankacılık uygulamalarında valör tarihi genel olarak; bankadan çıkan tutarlar açısından paranın çekildiği gün, bankaya giren tutarlar açısından ise izleyen ilk iş günü olarak kabul edilmektedir. Başka bir ifadeyle, adat hesaplamalarında paranın hesaba yatırıldığı gün dikkate alınmamakta, faiz hesaplaması valör tarihi esas alınarak başlatılmaktadır.

Bu nedenle adat hesaplamalarında, hesaba giren tutarlar işlem tarihi yerine çoğunlukla valör tarihi itibarıyla faiz hesabına dahil edilmektedir.

3.4.2. Doğru Metod

Bu yöntemde hesabın borç ve alacak tarafına kaydedilen her bir tutar için, işlem tarihinden hesap dönemi veya yıl sonuna kadar geçecek gün sayısı ile ilgili tutarın çarpılması suretiyle adat hesaplaması yapılmaktadır. Elde edilen değerler, borç ve alacak adatları olarak ayrı sütunlarda izlenmektedir.

Dönem sonunda borç ve alacak adat toplamları ayrı ayrı hesaplanmakta, bu toplamlar arasındaki fark ise faiz hesaplamasına esas teşkil eden adat tutarını oluşturmaktadır.

3.5. Adat Faizinin Muhasebe Kaydı

Örnek olay; İşletme Kasa / Ortaklardan Alacaklar Hesabı için 4.500,00 TL Adat Faizi + %20 KDV 900,00 TL hesaplamıştır. Adat Faizi Yevmiye Kaydı Örneği:

| Kayıt-1 | Borç | Alacak |

|---|---|---|

| 689 Diğer Olağandışı Gider ve Zararlar | 5.400,00 | |

| 642 Faiz Gelirleri | 4.500,00 | |

| 391 Hesaplanan KDV | 900,00 | |

| Kayıt-2 | Borç | Alacak |

| 950 Kanunen Kabul Edilmeyen Gider | 5.400,00 | |

| 951 KKEG Alacakları | 5.400,00 |

Uygulamada farklı muhasebe kayıt yöntemleri bulunmakla birlikte, kullanılan hesapların elektronik vergi incelemeleri bakımından açıklayıcı olması önem taşımaktadır.

Yukarıdaki yevmiye kaydının, uygulamadaki yevmiye kayıtlarına nazaran Tekdüzen Hesap Planına ve vergi incelemesine daha uygun olduğunu düşünüyoruz. Yukarıdaki yevmiye kaydında mali tablolarda faiz geliri “642 Faiz Gelirleri” hesabında gösterilerek elektronik incelemede faiz gelirleri görüneceğinden bu yevmiye kaydıyla faiz geliri elde edildiği anlaşılır. “689 Diğer Olağandışı Gider ve Zararlar (-)” Hesabındaki tutar, KKEG olarak beyannamede matraha tekrar ilave edileceğinden yok edilmiş olur.

Uygulamada bazen “689 Diğer Olağandışı Gider ve Zararlar (-)” hesabı yerine “131 Ortaklardan Alacaklar” hesabı kullanılmaktadır. Örneğimizde bu hesabın çalıştırılmamasının sebebi adat hesabı sadece vergi hesaplamak amacıyla yapıldığı içindir. Herhangi bir alacak tahakkuku olmaksızın sadece vergi ziyaına sebep vermemek için hesaplandığından dolayı “131 Ortaklardan Alacaklar” hesabı çalıştırılmamıştır. Eğer çalıştırılmış olursa bu hesaptaki biriken tutarların tevsik edilen belgelerle tekrar tahsili gerekecektir. Tahsil edilmediği sürece her dönem hesaplanan adat faizi, “131 Ortaklardan Alacaklar” hesabında bakiye artışı yapacağından her dönem için önceki dönemlerin adat faizleri tekrar tekrar adat faizi hesabına konu olacak ve hesaplanmış vergiden tekrar vergi hesaplanması gerekecektir.

Uygulamada bazen “642 Faiz Gelirleri” hesabı yerine “679 Diğer Olağandışı Gelir ve Kârlar” hesabının çalıştırıldığı görülmektedir. Bu hesap çalıştırıldığında bu hesabın detayları yıllık beyanda görülemediğinden mükellef bu hesabın detayını gösteren bilgileri vergi idaresine ayrıca bildirmediği sürece bilgi isteme yazısına muhatap olacak ve hesabın detayını izah etmek zorunda kalacaktır. Bu sebeplerden dolayı “131 Ortaklardan Alacaklar” hesabı ve “679 Diğer Olağandışı Gelir ve Kârlar” hesabı çalıştırılmamıştır. Ayrıca KDV Beyannamesine ilave edilecek olan adat hesabında hesaplanan KDV için fatura kesilmesi yerinde olacaktır.

3.6. Özellikli Durumlar

3.6.1. Atıl Paranın Döviz Cinsinden Olması

Döviz cinsi kasa bakiyelerinde, normalin üzerinde bir bakiye varsa ve bu süreklilik arz ediyorsa, TL cinsinden değil de bu dövize uygun şekilde tespit edilecek bir faiz oranı ile bu kasa hesaplarına da adat yöntemiyle faiz hesaplanmalıdır.

Türkiye Cumhuriyet Merkez Bankası tarafından, USD ve EUR cinsinden açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranları da haftalık ilan edilmektedir. İlanda yer almayan bir döviz cinsi durumunda bankalardan faiz oranı bilgileri alınmalıdır.

3.6.2. Ortağın Şirkete Borç Vermesi

İşletme ortakları ile sürekli ilişki içinde olacaktır ve bu normaldir. Vergisel yönden eleştirilen ise ortaklara işletme kaynaklarının bedelsiz, karşılıksız ve uzun süreli olarak tahsis edilmesi, kullandırılmasıdır.

Ayrıca, tersi durumda ise, yani ortak işletmeye yüksek tutarlarda borç verdiyse bu borç için işletmeden faiz isteyemez. Bu faiz, GVK. Md.41/4 uyarınca, vergi mevzuatımız açısından kanunen kabul edilmeyen gider olacaktır.

3.7. Adat Hesaplama Programı

“Atc Tools” İsmini verdiğimiz Windows masaüstü bilgisayar programımız bünyesinde 40 civarında alt modül bulunmaktadır. Bu modüllerden bir tanesi de “Adat Hesaplama” mini programdır. Bu mini program aynı zamanda "Dijital Vergi Denetimi++" programının "Alet Kutusu" ve "Ek Araçlar" bölümünde yer almaktadır.

Tetkik için 👉 tıklayınız.

Dipnotlar

- 6102 Sayılı Türk Ticaret Kanunu

- 320, 323, 324, 332, 334, 337, 459, 479, 480, 572 ve 575 sıra numaralı V.U.K. Genel Tebliğleri ile 268 ve 298 sıra numaralı G.V.K. Genel Tebliğleri

- 30.11.2024 Tarihli Resmî Gazetede yayımlanarak aynı gün yürürlüğe giren 575 Sıra No.lu Tebliğ ile 7.000 TL olan tevsik zorunluluğu sınırı 30.000 TL’ye çıkarılmıştır.

- V.U.K. GT Seri No:324 R.G. Tarih: 28.10.2003, Sayı: 25273

- Tahsilat ve tediye makbuzları işletme içi belgeler niteliğindedir.

- KVK Md. 13/2.

- KVK Md. 13/3.

- GVK Md. 41/4.

- VDK Danışma Komisyonu Kararı 2021/DK-1/1.

- TCMB ticari kredi faiz oranları veri seti.