Enflasyon düzeltme programı güncellendi

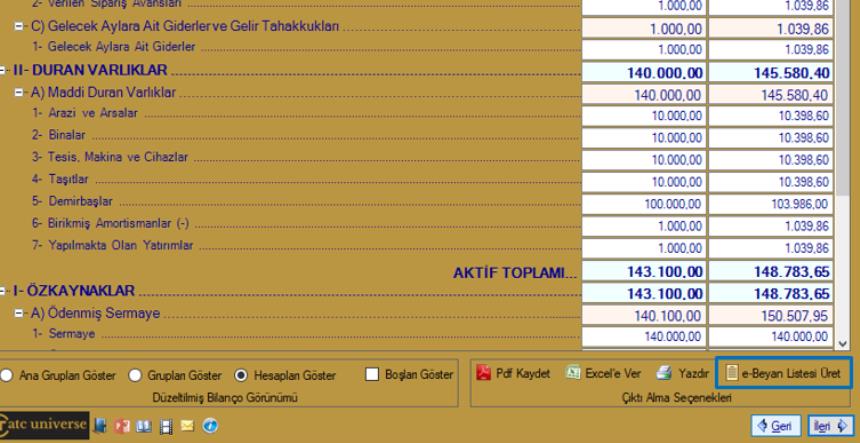

Enflasyon düzeltme programı güncellendi. Bu sürümle; EnfJust programı, düzetilmiş bilançoyu "ebyn" programına otomatik aktarma yeteneği ile donatıldı.

Enflasyon düzeltme programı güncellendi. Bu sürümle; EnfJust programı, düzetilmiş bilançoyu "ebyn" programına otomatik aktarma yeteneği ile donatıldı.

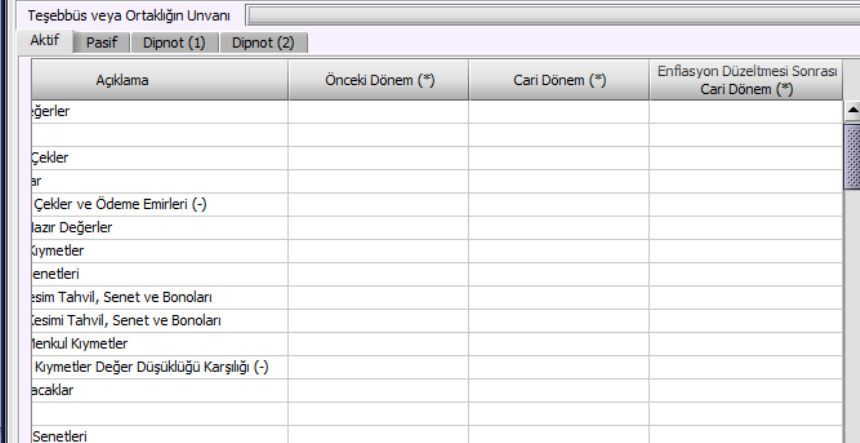

"Ekler" kulakçığında bulunan "Ayrıntılı Bilanço" başlıklı alt kulakçığı altında "Aktif" ve "Pasif" başlıklı bölümde "Cari Dönem (*)" sütunundan sonra gelmek üzere "Enflasyon Düzeltmesi Sonrası Cari Dönem (*)" sütunu eklenmiştir.

Pek çok uzman, yapay zeka teknolojisindeki hızlı gelişmelerin insanlık için öngörülemeyen feci sonuçlara yol açabileceğinden endişe ediyor. Peki insanlar neden yapay zekadan bu kadar korkuyor? Yapay zeka insanlık için tehlikeli midir?

2023 takvim yılı gelirlerinin beyanına yönelik olarak, mükelleflerimizin yıllık gelir vergisi beyannamesini verirken yararlanmaları amacıyla hazırlanan Kira Geliri Elde Eden Mükellefler İçin Vergi Rehberi ve İnfografik yayınlandı.