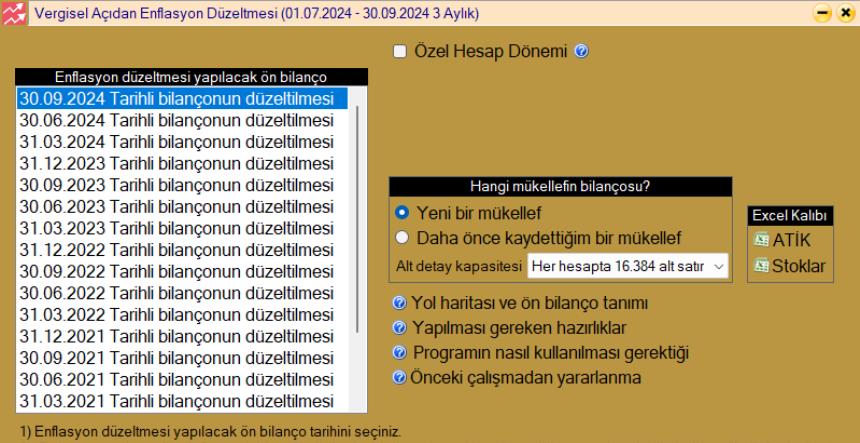

Enflasyon düzeltmesi programı 2024/III. geçici vergi dönemi için hazır durumda

Türkiye İstatistik Kurumu (TÜİK) tarafından Eylül 2024 ayına ait endekslerin açıklanmasıyla birlikte enflasyon düzeltme programımız (EnfJust 7.0) otomatik olarak 2024/III. geçici vergi dönemi için hazır hale gelmiş oldu.

30 Eylül 2024 tarihli bilançoların enflasyon düzeltmesi karşısında aşağıdaki durumlar söz konusu olacak:

Kuyumcular

Münhasıran sürekli olarak işlenmiş; altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler enflasyon düzeltmesi için gerekli şartlara bakılmaksızın enflasyon düzeltmesi yaparlar. (VUK Mükerrer 298/A-9)

Bu hükme göre kuyumcular öteden beri olduğu gibi bu üç aylık dönemde de enflasyon düzeltmesi yapacaklardır.

Kuyumcular dışında kalan geniş kesim

Bilanço esasına göre defter tutup da kuyumcular dışında kalan geniş kesim, enflasyon düzeltmesi yapıp yapmama konusunda 563 Sıra Numaralı V.U.K. Genel Tebliği ile ikiye ayrılmıştır.

1. 2023 Brüt satışları 50 milyon ve üstü olanlar

Bu gruptaki mükellefler 30.06.2024 tarihli bilançolarını enflasyon düzeltmesine tabi tutmuşlardır. Bu mükellefler, tıpkı kuyumcular gibi 30.09.2024 tarihli bilançolarını da üç aylık enflasyon düzeltmesine tabi tutacaklardır. Bu mükelleflerin enflasyon düzeltesi işlemleriyle kuyumcuların enflasyon düzeltmesi işlemlerinde herhangi bir fark yoktur.

2. 2023 Brüt satışları 50 milyonun altında kalanlar

Bu gruptaki mükellefler 30.06.2024 tarihli bilançolarını enflasyon düzeltmesine tabi tutmamışlardır. Bu mükellefler, 30.09.2024 tarihli bilançolarını da enflasyon düzeltmesine tabi tutmayacaklardır.

Özel hesap dönemi kullanan mükellefler

Özel hesap dönemi 1/10/2023 tarihinde başlayıp 30/9/2024 tarihinde bitenler

Bu mükellefler, VUK Geçici 33. Madde uyarınca 01.10.2005 tarihinden bu yana 30.09.2024 tarihinde kadar geçen 19 yıllık süre için 30.09.2024 tarihli bilançolarında enflasyon düzeltmesi yapacaklardır.

Özel hesap dönemi 1/4/2024 tarihinde başlayıp 31/3/2025 tarihinde bitenler

Bu mükellefler, VUK Geçici 33. Madde uyarınca 01.4.2005 tarihinden bu yana 31.03.2024 tarihinde kadar geçen 19 yıllık süre için 31.03.2024 tarihli bilançolarında enflasyon düzeltmesi yapmışlardır.

Bu durumda olan mükellefler 30.06.2024 tarihli bilançolarında ise 560 Sıra Numaralı V.U.K. Genel Tebliği uyarınca enflasyon düzeltmesi yapmamıştır.

Bu mükellefler 30.09.2024 tarihli bilançolarında ise enflasyon düzeltmesi yapıp yapmama konusunda 563 Sıra Numaralı V.U.K. Genel Tebliği ile ikiye ayrılmıştır. Buna göre 2024 takvim yılında sona eren hesap dönemine ilişkin gelir tablosundaki brüt satışları 50 milyon ve üstü olanlar altı aylık dönem için enflasyon düzeltmesi yapacaklar, küçük olanlar ise enflasyon düzeltmesi yapmayacaklardır.

Özel hesap dönemi 1/7/2024 tarihinde başlayıp 30/6/2025 tarihinde bitenler

Bu mükellefler, VUK Geçici 33. Madde uyarınca 01.7.2005 tarihinden bu yana 30.06.2024 tarihinde kadar geçen 19 yıllık süre için 30.06.2024 tarihli bilançolarında enflasyon düzeltmesi yapmışlardır.

Bu durumda olan mükellefler 30.09.2024 tarihli bilançolarında ise 560 Sıra Numaralı V.U.K. Genel Tebliği uyarınca enflasyon düzeltmesi yapmayacaktır.