Asgari Kurumlar Vergisi Hesaplama

| Genel Bilgiler Tablosu | |

| Boyut | 785 KB |

| Versiyon | 1.15.4.2025 (15 Nisan 2025) |

| Sistem | Windows 11-10 (x86-x64) |

| Yükleme Bölümü | ||

| Bilgisayara İndir | ||

Son Sürümde Yapılan

"EByn" programında, kurum geçici vergi beyannamesine ilişkin olarak 2025/1 inci vergilendirme dönemi için yapılan güncellenmeler dikkate alındı.

Yönetici Notu

Bu program; "Teşvik Belgeli Yatırımlarda İndirimli Kurumlar Vergisi", "Asgari Kurumlar Vergisi", "1-5 Puan İndirimli Kurumlar Vergisi" de dâhil olmak üzere kurumlar vergisi hesaplamalarında yardımcı olmak amacıyla kodlanmıştır.

Asgari Kurumlar Vergisi

Kurumlar Vergisi Kanununa “Yurt içi asgari kurumlar vergisi” başlıklı 32/C maddesi eklenmiş, böylece, kurumlar vergisi mükelleflerinin hesaplayacakları kurumlar vergisinin tespitine yönelik vergi güvenlik müessesesi ihdas edilmiştir. Bu düzenleme, 2025 yılı ve izleyen vergilendirme dönemlerinde (geçici vergi dönemleri dâhil) elde edilen kazançlara; uygulanacaktır.

Bu program, asgari kurumlar vergisi kıyaslamalarını kolayca yapmak üzere geliştirilmiştir. Bununla birlikte ihracat kazançlarında 5 puan ve üretim kazançlarında 1 puan indirimi uygulanmasının daha önceki dönemlerde başlaması ve bu hesaplamaların da özellikli olması nedeniyle programın geçici vergi dönemleri dahil 2024 yılını da kapsaması tasarlanmıştır.

İndirim ve İstisnalar

Kurumlar vergisinin standart hesaplanmasında istisna ve indirimler iki ana kategoriye ayrılmaktadır:

1- Zarar dahi olsa uygulanacak istisna ve indirimler,

2- Kazancın bulunması halinde uygulanacak istisna ve indirimler.

Kıyaslamaya esas asgari kurumlar vergisinin hesaplanmasında bu istisna ve indirimlerin bazıları kurum kazancından düşülmekte bazıları ise düşülmemektedir. Program bu istisna ve indirimleri otomatik ayırt edebilme yeteneğiyle donatılmıştır.

Geçmiş Yıl Zararları

Kurumlar vergisinin standart hesaplanmasında geçmiş yıl zararları mahsup edilebilmektedir. Genel Tebliğin, asgari kurumlar vergisinin hesaplanmasıyla ilgili bölümünde yer alan; "Beyannamelerde indirim konusu yapılan geçmiş yıl zararları asgari kurumlar vergisinden düşülmeyecek asgari kurumlar vergisinin hesaplanmasında dikkate alınacaktır." ibaresinin yürütmesi (Danıştay 3. Daire T: 10/02/2025, E: 2024/5700) durdurulmuştur. Program bu gelişmeyi dikkate almaktadır.

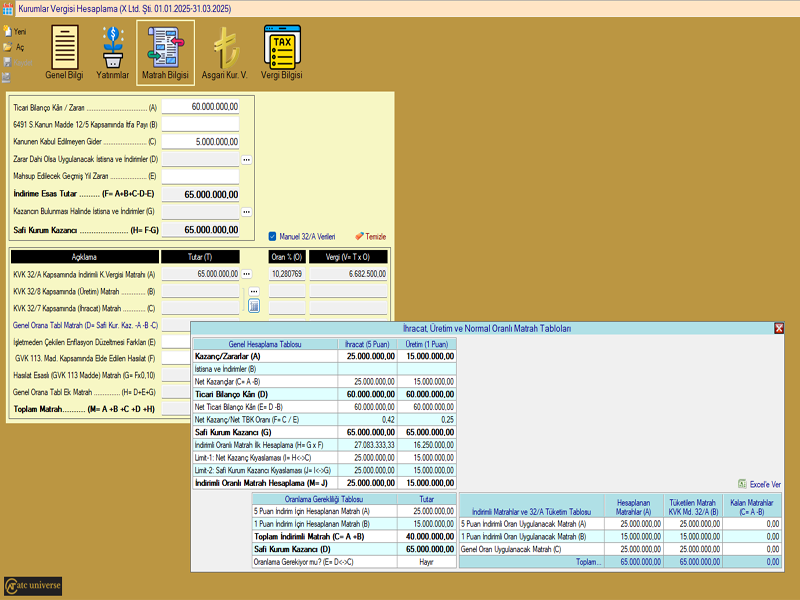

İhracat - Üretim ve Genel Vergi Oranı

Kurumlar vergisinde;

a) İhracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlarına kurumlar vergisi oranı 5 puan indirimli,

b) Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli,

uygulanmaktadır.

Böylece kurumlar vergisinin üç farklı matraha, üç farklı oranla uygulanması söz konusu olabilmektedir. Bu matrahların, farklı senaryolara belirlenmesi özellik arz eden bir konudur.

Kurumlar Vergisi Kanununun 32 nci maddenin altıncı, yedinci ve sekizinci fıkraları uyarınca payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurum kazançlarına uygulanan iki puan, ihracat kazançlarına uygulanan beş puan, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına uygulanan bir puanlık indirimli oran uygulaması nedeniyle alınmayan vergi, hesaplanan asgari kurumlar vergisinden indirilecek ve ödenmesi gereken asgari kurumlar vergisi belirlenecektir.

Diğer yandan Kurumlar Vergisi Kanununun 32 nci maddesinin altıncı, yedinci ve sekizinci fıkraları ile 32/A maddesinin aynı kazanca uygulandığı durumlarda, indirimli oran uygulamaları dolayısıyla alınmayan vergilerin tamamı asgari kurumlar vergisinden indirilebilecektir.

Program bu konuda tüm senaryoları ihtiva eden bir ara yüze sahiptir.

İndirimli Kurumlar Vergisi

Teşvik belgesine bağlanan yatırımlardan elde edilen kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar vergisine tabi tutulmaktadır. (KVK Md. 32/A)

Böylece kurumlar vergisinin altı farklı matraha, altı farklı oranla uygulanması (bazı durumlarda daha da fazla sayıda matrah ve oran) söz konusu olabilmektedir.

Yatırıma katkı tutarının tespitinde, 2/8/2024 tarihinden önce mevcut yatırım teşvik belgelerinde kayıtlı olan yatırım tutarı dikkate alınacak, bu tarihten sonra yatırım teşvik belgesinde gerçekleştirilen revizeler sonucundaki artışlar hesaplamaya dahil edilmeyecektir. 2/8/2024 tarihinden sonra (bu tarih dahil) yeni alınan teşvik belgeleri kapsamında yatırıma katkı tutarlarının kullanılması nedeniyle 32/A maddesi hükmüne istinaden ilgili hesap döneminde alınmayan vergi, hesaplanan asgari vergiden düşülemeyecektir.

Programın, teşvik belgesine bağlanan yatırımlardan elde edilen kazançların indirimli vergiye tabi tutulmasıyla ilgili tüm senaryolar ve çıktıları için geliştirme çalışmaları devam etmektedir.