Gelir Vergisi Hesaplama

Gelir Vergisi

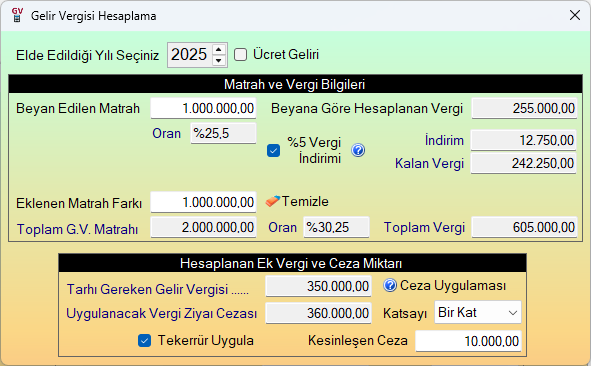

Bu program, beyan edilen matrah üzerinden, artan oranlı gelir vergisini hesaplar. Ücret gelirleri ayrımını gözetir. Bulunan matrah farkı üzerinden ilave yapılacak ek tarhiyatı ve buna ilişkin cezayı da hesaplar. Hesaplama yılı 2007 yılına kadar inebilir. Denetim çalışmalarında faydalı olacağı düşünülmektedir.

Gelir Vergisi Tarifesi

Gelir vergisi artan oranlı bir vergidir. Artan oranlı vergi, vergi matrahı arttıkça matraha uygulanan oranı da artan bir vergi tarifesi türüdür. Gelir vergisinin artan oranlı tarifesi, Gelir Vergisi Kanunu’nun 103. Maddesinde yer almakta olup her yıl için bu tarifenin basamak tutarları yenilenmektedir. Beş basamaklı ve artan oranlı bu esas tarifeye, ücret gelirleri için ayırma ilkesi uygulanmış ve üçüncü basamağı biraz yükseltilmiştir.

Bu tarifenin birinci basamağına kadar olan gelirler için %15 gelir vergisi hesaplanmaktadır. Birinci basamağı aşan gelirlerde ise birinci basmağa kadar olan kısım için %15 ve birinci basamağı aşan ancak ikinci basamağı geçmeyen kısmı için %20 gelir vergisi hesaplanmaktadır. Gelirin ikinci basamağı da aşması durumunda; bu kez ikinci basamağı aşan ancak üçüncü basamağı aşmayan kısım için %27 vergi oranı uygulanmaktadır. Bu yöntem, son basmağa kadar bu şekilde %35 ve %40 oranlarıyla devam ettirilmektedir.

Vergi ve Ceza Hesaplamasında Tarihsel Gelişmeler

Ayırma Kuramı: 2009 Yılı ve öncesinde %15, %20, %27 ve %35 oranları uygulanan 4 basamaklı gelir vergisi tarifesinde ücret gelirleri için ayırma kuramı yoktu. 2010 Yılında ücret gelirlerine ayırma ilkesi getirildi ve üçüncü basamağı biraz yükseltildi. 2019 Yılında ücret gelirleri dışındaki gelirler için %40 oranlı bir basamak daha ilave edildi.

Düzenli ödeme indirimi: Vergisini zamanında ödeyen gelir ve kurumlar vergisi mükelleflerine 1 Ocak 2018 tarihinden itibaren %5 vergi indirimi uygulaması getirildi.

Vergi Ziyaı: Vergi ziyaı cezası normalde bir kat, VUK 359 madde kapsamında üç kat ve kendiliğinden verilen ek beyanlarda %50 oranlarında uygulanmaktadır. İzaha davet kapsamında verilecek beyannamelerde ise %20 vergi ziyaı uygulanmaktadır.

Tekerrür: Vergi ziyaına sebebiyet vermekten dolayı ceza kesilen ve cezası kesinleşenlere, cezanın kesinleştiği tarihi takip eden yılın başından başlamak üzere beş yıl içinde tekrar ceza kesilmesi durumunda, vergi ziyaı cezası yüzde elli oranında artırılmak suretiyle uygulanmaktaydı. 2021 Yılında bu artırım tutarı, kesinleşen cezayla (kesinleşen birden fazla ceza olması durumunda bunlardan tutar itibarıyla en yükseğiyle) sınırlandırılmıştır.

İlgili mevzuat bilgisinin detaylarına program ara yüzünde bulunan yardım düğmeleriyle (? işaretli) ulaşabilirsiniz.