Faiz-Zam (Gecikme-Pişmanlık-İzah)

Genel Bilgi

Piyasada bulunan erişilebilir gecikme zammı ve faiz hesaplama araçlarının büyük bölümü, vade tarihinin kullanıcı tarafından manuel girilmesini istemektedir. Normal vade tarihlerini otomatik sunan uygulamalar ise çoğunlukla yalnızca cari yıl bilgilerini içermektedir.

Oysa normal vadeler; deprem, sel, resmi tatil, bayram veya teknik yoğunluk gibi nedenlerle yayımlanan sirkülerler aracılığıyla sık sık değişebilmektedir. Mevcut uygulamaların önemli bir kısmı bu değişiklikleri güncel olarak yansıtmamakta ve kullanıcıya manuel düzenleme imkânı da sunmamaktadır.

Özellikle COVID-19 döneminde yoğun şekilde uygulanan süre uzatımları ve vade değişikliklerinin, kullanıcı tarafından yıllar sonra hatırlanması oldukça güç hale gelmiştir.

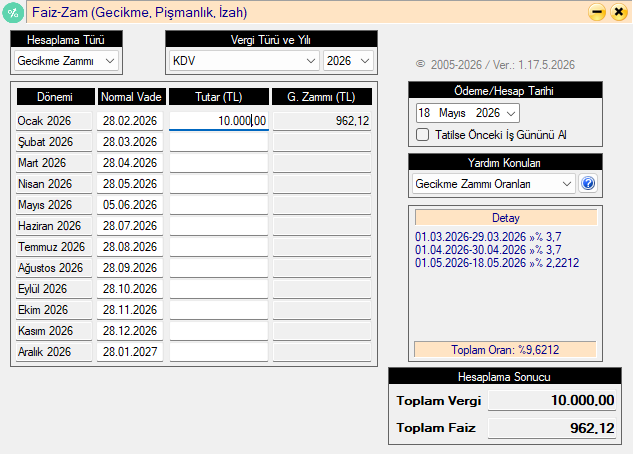

Bu ihtiyaçlardan hareketle geliştirilen Gecikme alt programı; gecikme zammı, gecikme faizi, pişmanlık zammı ve izah zammı hesaplamalarını kapsamlı şekilde yapabilmektedir.

✔️ Programın Öne Çıkan Özellikleri

✓️ 2005 yılından günümüze kadar değişen normal vade tarihlerinin otomatik getirilmesi✓ Popüler vergi türleri için hazır vade altyapısı

✓️ Vade tarihlerinin manuel olarak değiştirilebilmesi

✓️ Tatilse önceki iş gününü al seçeneği ile resmi tatil ve bayramların hesaplamaya dahil edilmesi

✓ Aynı anda 12 farklı hesaplama yapılabilmesi

✓️ 1 yıllık dönemlerin tek ekranda görüntülenebilmesi

✓️ Hesaplama detaylarının liste halinde gösterilmesi

✓️ İlgili mevzuata yardım menüsü üzerinden erişim

Özellikle Tatilse önceki iş gününü al özelliği sayesinde program, Ramazan ve Kurban Bayramı gibi hareketli tatilleri tahsilat hesaplamalarında dikkate alabilmektedir.

✔️ Gecikme Zammı

Gecikme zammı, 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 51’inci maddesinde düzenlenmiştir.

Program içerisinden, tarihler itibarıyla uygulanmış tüm gecikme zammı oranlarına erişebilirsiniz.

✔️ Gecikme Faizi

Gecikme faizi hesaplaması, Vergi Usul Kanunu’nun 112’nci maddesine göre yapılmaktadır. Temel hesaplama yöntemi gecikme zammına benzese de aşağıdaki yönlerden ayrılmaktadır:

- Sadece ikmalen, re’sen veya idarece yapılan tarhiyatlarda uygulanır.

- Ay kesirleri dikkate alınmaz.

✔️ İzah Zammı

Vergi Usul Kanunu’nun mülga 370’inci maddesi yeniden düzenlenmiş ve İzaha Davet müessesesi vergi sistemimize dahil edilmiştir.

482 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nde; ödeme süresi geçmiş vergilerin, gecikilen her ay ve kesri için 6183 sayılı Kanun’un 51’inci maddesinde belirtilen gecikme zammı oranı üzerinden hesaplanacak bir zam ile ödenmesi şartı düzenlenmiştir.

İzah zammında günlük hesaplama yapılmamakta, ay kesirleri tam ay olarak değerlendirilmektedir.

✔️ Pişmanlık Zammı

Vergi Usul Kanunu’nun 371/5 maddesine göre pişmanlık hükümlerinden yararlanılabilmesi için, ödeme süresi geçmiş vergilerin belirlenen süre içinde pişmanlık zammı ile birlikte ödenmesi gerekmektedir.

Pişmanlık zammına ilişkin detaylı açıklamalar, 169 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nde yer almaktadır.

Pişmanlık zammı yalnızca oran bakımından gecikme zammına bağlıdır. Bu nedenle ay kesirleri günlük değil, tam ay olarak hesaplanmaktadır.

✔️ Normal Vade Tarihi

6183 Sayılı Kanun’un 37’nci maddesine göre amme alacakları, ilgili özel kanunlarda belirtilen sürelerde ödenmektedir. Ödeme süresinin son günü ise vade tarihi kabul edilmektedir.

Program içerisinde, geniş kullanıcı kitlesini ilgilendiren birçok vergi türüne ait normal vade tarihleri hazır olarak sunulmaktadır.

Olağanüstü durumlar nedeniyle yapılan süre uzatımları ve vade değişiklikleri de sisteme işlenmiştir. Ancak yalnızca belirli bölgeleri kapsayan özel durumlarda kullanıcıların manuel düzenleme yapması gerekebilir.